先说结论

AI监管带来的压力,并不会在同一时间、以同样强度落到所有药企身上。最先感受到压力的,往往不是单纯规模最大的企业,而是那些业务复杂度更高、链条更长、数据更分散、高敏感场景更密集、人工兜底更重的企业。真正决定谁更早进入升级窗口的,不只是企业大不大,而是企业的业务结构和管理复杂度。

为什么不是所有药企都会同时感受到同样压力?

监管压力的传导具有明显的场景差异和企业差异。如果一家企业业务链路短、场景少、环节简单、人工干预低,它短期内即便面对监管升级,压力也可能相对可控。但如果一家企业区域广、场景多、流程长、角色复杂、线下动作密集、数据分散在多个系统和附件里,那么一旦监管更强调真实性、连续性和交叉验证能力,这类企业就会更早感受到管理压力。

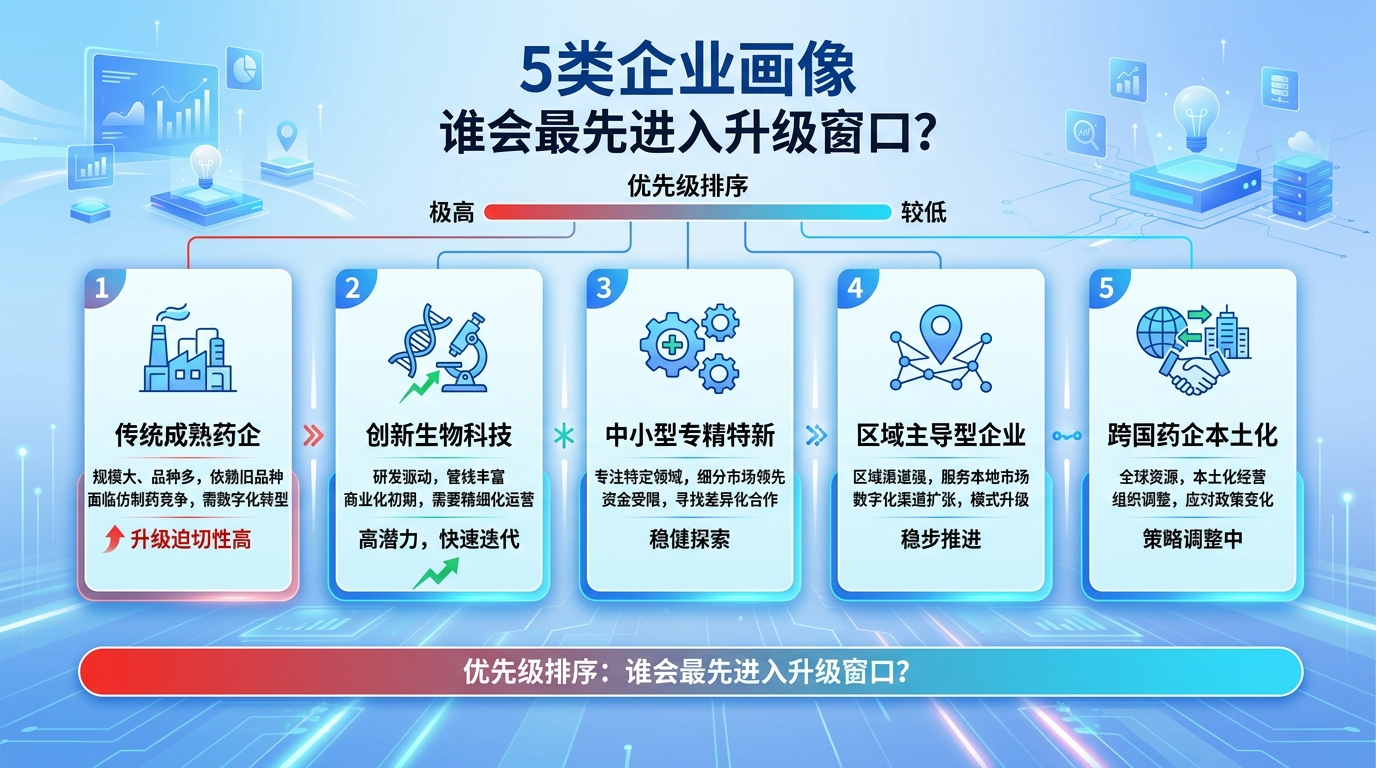

最先感受到压力的5类药企画像

- 学术活动多、区域推广复杂的大中型药企:动作多、链路长,总部复盘与抽查压力大,最容易暴露过程管理和证据闭环能力不足。

- 流向数据复杂、返利链路长的企业:数据量大、来源多、费用关联复杂,后续解释成本迅速上升。

- 强化内控、审计治理的企业:压力不一定先来自外部抽查,而是来自内部治理升级,对审计效率、过程还原、资料调阅、风险识别提出更高要求。

- 创新药、患者服务、RWS场景重的企业:对过程规范性、数据完整性、可追溯性的要求更高,一旦监管和研究合规要求提升,会非常快地感受到底层系统能力不够用。

- 代理商体系复杂、渠道层级深的企业:主体多、口径多、资料分散,异名匹配与主体识别困难,渠道行为和费用说明难度高。

判断企业是否进入升级窗口,可以看哪5个信号?

- 业务复杂度持续上升:区域更多、产品更多、活动更多、服务更多,意味着管理压力持续累积。

- 高敏感场景越来越多:学术会议、返利结算、终端执行、患者服务、研究数据等场景比重越高,监管适配压力越早到来。

- 数据分散度高:信息越分散在不同系统、不同团队、不同附件里,后续串联和解释成本越高。

- 人工兜底仍然很重:关键动作仍然依赖人工整理、人工比对、人工补材料,就是典型升级信号。

- 管理层开始重视内控与审计:一旦管理层频繁关注审计效率、过程还原、资料调阅、风险识别,说明企业已经开始感觉到底层能力不够了。

药智云能从哪些入口切进去?

不同类型企业,适合切入的入口并不一样:对学术活动多的企业,可优先从学术会议管理、讲者管理、合规审查支持切入;对流向返利复杂的企业,可优先从AI流向分析、OCR数据处理、智能返利结算切入;对终端执行重的企业,可从智店通、AI陈列识别、小票OCR、众包任务切入;对患者服务/RWS场景重的企业,可从患者CRM和RWS平台切入;对渠道代理体系复杂的企业,可从代理商管理、流向分析和合规治理能力切入。

真正该判断的,不是谁最大,而是谁更复杂

如果只用企业规模做判断,很容易错过真正更早进入升级窗口的客户。未来更有价值的判断方式应该是:谁的高敏感场景更多?谁的业务链路更长?谁的数据更分散?谁更依赖人工兜底?谁的内控和审计要求正在升级?这些问题越明显,企业越早需要从“工具式数智化”升级到“底座式数智化”。

结尾

AI监管真正带来的,不只是技术趋势变化,更是企业管理门槛的重新抬高。最先感受到压力的,不一定是规模最大的药企,而是那些业务更复杂、链条更长、场景更敏感、人工兜底更重的企业。对药智云来说,判断商机不能只看企业体量,更要看复杂度和升级窗口。