医药价格和招采信用评价正在把涉税违法、费用真实性与市场交易秩序连接起来。对药企而言,合规不能只核一张发票,而要让业务事实、人员主体、费用票据与流向结果彼此印证。

沈阳奥吉娜案的官方事实边界

国家医保局2026年7月2日通报:沈阳奥吉娜药业有限公司在2017年1月至2024年12月期间,在无真实交易的情况下从40家企业取得2083组虚开的增值税发票,用于虚抵进项、虚增经营成本费用,价税合计1.89亿元;税务机关处以3516万元行政罚款。

通报还显示,辽宁有关部门依规开展医药价格和招采信用评价处置。该企业拒绝纠正方案,被评定为“特别严重失信”,时效为2026年7月1日至2029年6月30日,并将依规采取相关挂网资格处置。本文仅以该官方通报案例展开,不延伸至未经逐一核实的其他企业。

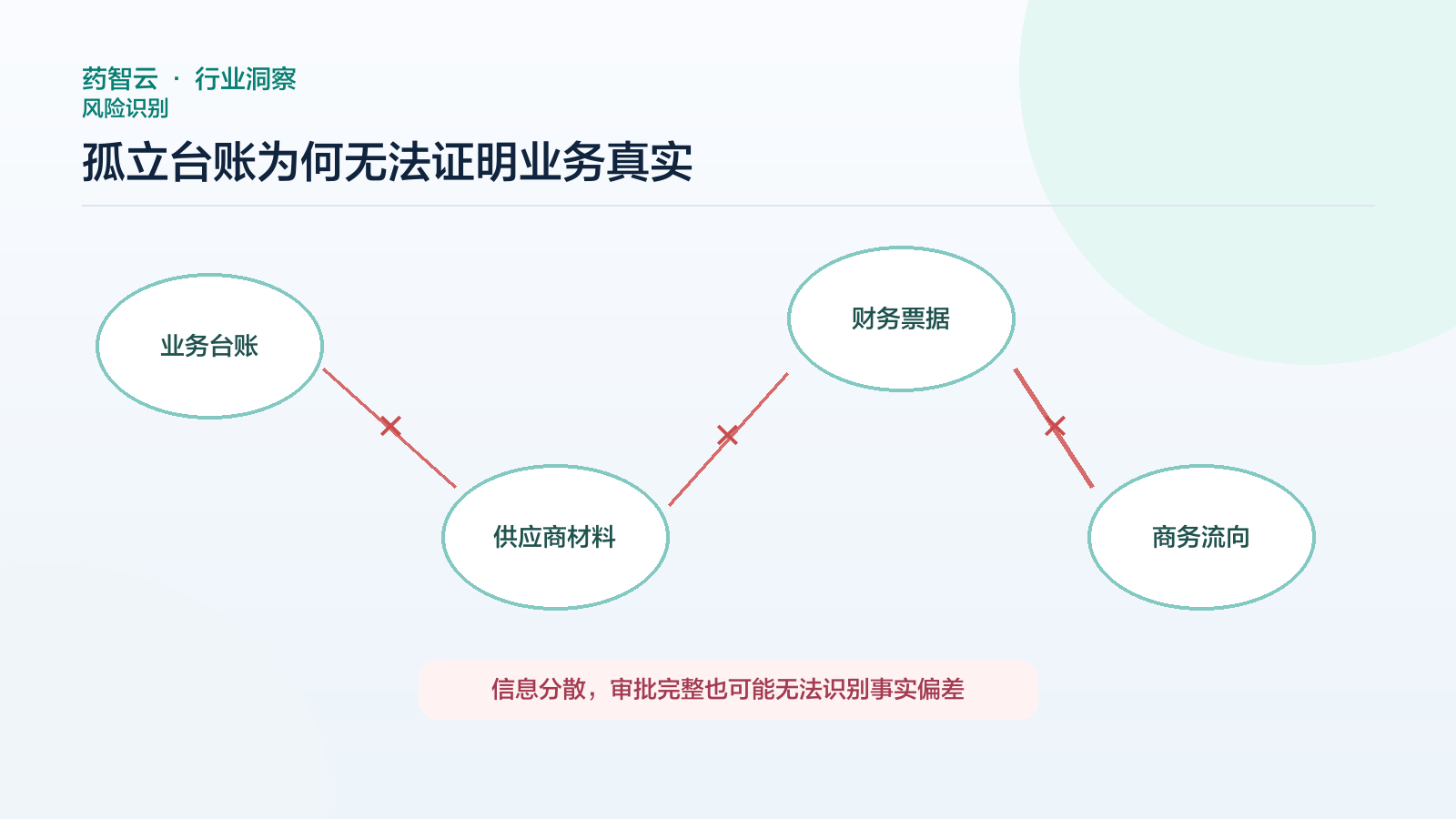

真实发票为什么仍不足以单独证明业务真实?

发票是重要凭证,但费用真实性还需合同、服务交付、人员参与、支付核销和业务结果等证据共同支撑。审批依据若主要来自供应商单方材料,缺少现场和业务数据复核,完整的审批流程也可能无法识别底层事实偏差。

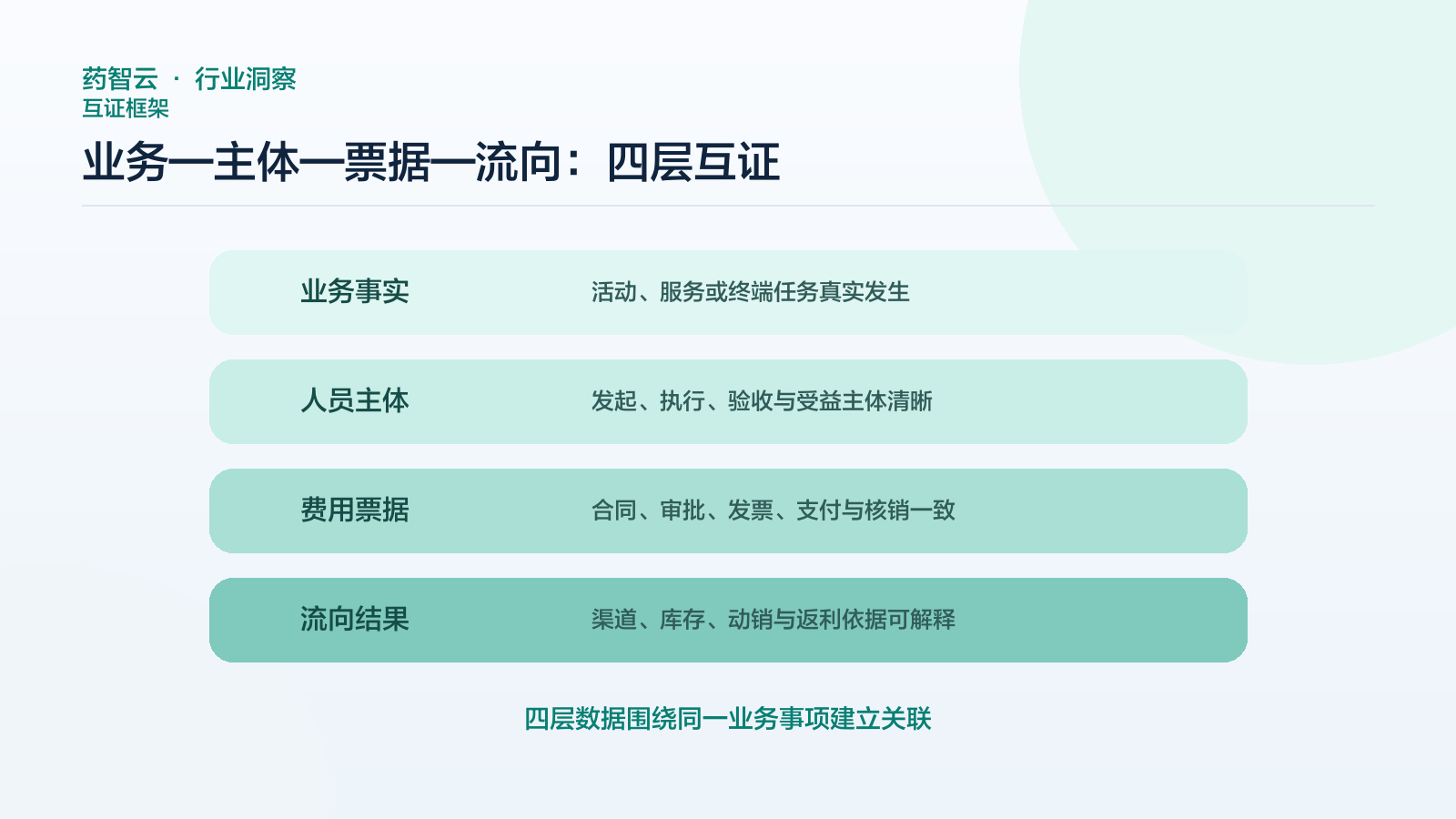

建立“业务—主体—票据—流向”四层互证

- 业务事实:活动、服务或终端任务是否真实发生。

- 人员主体:发起、执行、验收和受益主体是否清晰。

- 费用票据:合同、审批、发票、支付与核销是否一致。

- 流向结果:费用对应的渠道、库存、动销与返利依据是否可解释。

数字化重点不是多造几套台账

药智云可围绕票据与单据识别、渠道主体治理、药品流向分析、返利申请审批与核销等环节提供数字化支持,帮助企业把原本分散的业务、财务和商务记录关联起来。本文不采用未经公开权威材料证实的效率倍数或准确率承诺,具体效果取决于数据质量、流程配置和组织执行。

优先抽查哪些场景?

- 高频或新设供应商;

- 高金额、跨区域或短期集中发生的活动费用;

- 合同、发票、支付和验收主体不一致的记录;

- 返利依据与流向、库存、动销解释不一致的场景;

- 服务能力与人员规模明显不匹配的第三方主体。

常见问题

招采信用评价是否等同于税务处罚?

不是。税务处罚与医药价格和招采信用评价具有不同依据和程序,具体处置应以主管部门正式文件为准。

建立四层互证能否保证企业不发生合规问题?

不能作此保证。它能够提升异常发现、事实核验与审计调取能力,但仍需制度、人员、专业审查和持续监督共同发挥作用。

如需评估费用、票据、流向和返利链路中的数据断点,可联系药智云团队预约产品演示与流程诊断。

参考资料

- 国家医疗保障局:《沈阳奥吉娜药业涉虚开发票案》,2026-07-02。

免责声明:本文基于公开监管信息进行行业管理分析,不构成法律、税务、财务或招采信用评价意见。企业应以主管部门文件和专业意见为准。